El pasado 8 de septiembre, la Secretaría de Hacienda y Crédito Público (SHCP) presentó ante la Cámara de Diputados el Paquete Económico para 2017. En dicho Paquete Económico, se incluyen los Criterios Generales de Política Económica (CGPE), el Proyecto de Presupuesto de Egresos de la Federación y la Iniciativa de la Ley de Ingresos. Cada documento tiene su función particular.

Los CGPE contienen, entre otras cosas, proyecciones de distintas variables macroeconómicas para el siguiente año, como crecimiento económico, inflación, tipo de cambio y precio del petróleo. El Proyecto de Presupuesto de Egresos de la Federación (PPEF) es una propuesta inicial sobre las diferentes erogaciones que planea realizar el gobierno para el año entrante. Finalmente, la Iniciativa de la Ley de Ingresos determina la fuente de los ingresos del gobierno para el siguiente año, tanto petroleros como no petroleros.

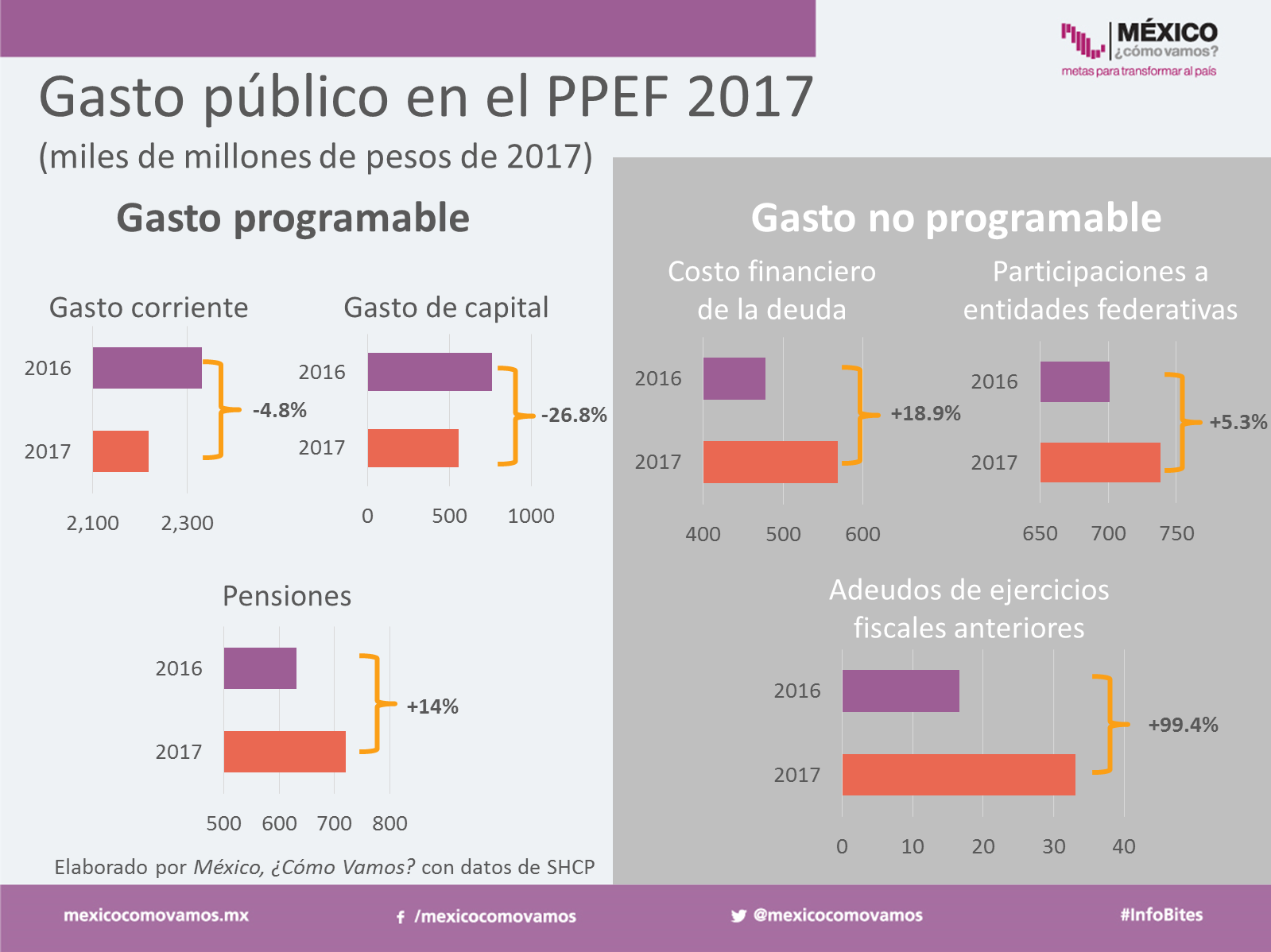

En el PPEF se desglosa una primera propuesta sobre los gastos estimados para 2017 divididos por dependencia gubernamental, Poderes de Gobierno y programas presupuestarios. Asimismo, el gasto puede ser dividido en gasto programable y gasto no programable. Los recortes en el Presupuesto se realizan sobre el gasto programable, ya que es lo que puede ser fácilmente modificable por el gobierno.

Dentro del gasto programable se encuentra contabilizado el gasto corriente (sueldos y salarios, gasto de operación y subsidios), el gasto de capital (inversiones que tienen como fin incrementar la capacidad productiva de la economía) y las pensiones y jubilaciones. Dentro del gasto programable, se observa una disminución real en el presupuesto de 6.1% respecto a lo aprobado para 2016. Mientras tanto el gasto corriente como el gasto de capital se reduce en 4.8% y 26.8% respectivamente, el gasto en pensiones y jubilaciones aumenta en 14%.

Dentro del gasto no programable se contabilizan erogaciones a las cuales el gobierno está previamente comprometido, y por ende, no pueden ser modificadas. Entre ellas se encuentran el costo financiero de la deuda, las participaciones a entidades federativas (transferencias del gobierno federal a los estados, los cuales funcionan como incentivos tras un crecimiento en la recaudación de impuestos, alto crecimiento económico estatal, etc...) y los adeudos de ejercicios fiscales anteriores.

Dentro del gasto no programable, se estima un crecimiento real de 12.1% respecto a lo aprobado para gastar en 2016. A todos los rubros dentro del gasto no programable se les asigna un presupuesto superior al de 2016. Debe hacerse especial énfasis en el crecimiento del costo financiero de la deuda, el cual se estima crecerá en 18.9% respecto a 2016 como consecuencia de un mayor endeudamiento y condiciones externas como el tipo de cambio. Dicho costo está conformado por el costo financiero de la deuda pública (interna y externa), la deuda perteneciente a las Empresas Productivas del Estado y el apoyo a ahorradores y deudores, cuyo costo financiero se espera que crezca en 68.7% entre 2016 y 2017.