Impuestos y competitividad

Por: Arturo Damm Arnal (@ArturoDammArnal)

Dos son las principales ventajas que, para México, tiene el TLC. Primera: la exportación libre de aranceles hacia los Estados Unidos de Norteamérica y el Canadá. Segunda, derivada de la anterior: la ventaja para, produciendo en México, y por lo tanto invirtiendo directamente en México, exportar desde México hacia los mercados canadienses y estadounidenses, mercados que, dado el poder adquisitivo de sus consumidores, resultan atractivos. Esta segunda ventaja elevó la competitividad de la economía mexicana, definida como su capacidad para atraer, retener y multiplicar inversiones directas, que abren empresas, producen bienes y servicios, crean empleos y les permite, a quienes obtienen esos puestos de trabajo, generar ingresos. Si se cancela el TLC México perdería ambas ventajas, lo cual exigiría redoblar esfuerzos para apuntalar la competitividad del país, y hacerlo más seguro y más confiable para las inversiones directas. Una posibilidad es la reforma fiscal, comenzando por la reforma tributaria[1]. ¿Se puede, por el lado de los impuestos, elevar la competitividad del país y hacerlo más atractivo para las inversiones directas? Hagamos cuentas.

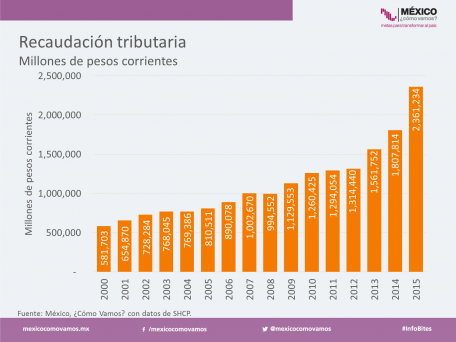

En el 2015 (no cuento con toda la información necesaria para hacer las cuentas para el 2016), a nivel federal se cobraron, contando por separado cada uno de los impuestos especiales sobre producción y servicios, 16 impuestos distintos y se recaudaron 2,361,237 millones de pesos. En ese mismo año lo que se conoce como el consumo final, que viene a ser la compra de bienes y servicios para consumo final, sumó 12,448,130 millones de pesos, de tal manera que con un solo impuesto (ojo: uno solo), del 20 por ciento a la compra de bienes y servicios para consumo final, incluidos alimentos y medicinas, y suponiendo no evasión, la recaudación hubiera sido de 2,489,626 millones de pesos, 5.4 por ciento mayor de la que fue. ¡Con un solo impuesto!

El Impuesto Único a la Compra de Bienes y Servicios para Consumo Final (que no es un IVA) tiene, en términos de la competitividad de un país, la ventaja de que las inversiones directas, es decir, las compras de bienes y servicios de parte de las empresas (instalaciones, maquinaria, equipo, materias primas, etc.), no serían gravadas con impuestos, tal y como debe ser: castigar con impuestos la creación de riqueza (y riqueza son los bienes y servicios con los que satisfacemos nuestras necesidades, producidos y ofrecidos por las empresas), siendo el principal reto económico maximizarla (con lo que ello implica en materia de creación de empleos y de generación de ingresos), es un despropósito.

Muchas son las preguntas y dudas que el Impuesto Único a la Compra de Bienes y Servicios para el Consumo Final plantea, dudas y preguntas que hay que atender y responder. Pero lo primero que hay que hacer es reconocer lo que dicho impuesto puede hacer a favor de la competitividad del país, de la capacidad de México para atraer, retener y multiplicar inversiones directas. Atraer: que los capitalistas decidan invertir en México. Retener: que lo ya invertido en México se quede invertido en México. Multiplicar: que las utilidades generadas por lo invertido en México se reinviertan en México. Además de reconocer lo que dicho impuesto puede hacer por la competitividad del país hay que tomar en cuenta que la recaudación sería mayor, lo cual lo hace atractivo para el gobierno, ¿o no?[2]

Ahora que Trump tiene la intención de realizar una reforma fiscal que aligere la carga tributaria para las empresas que operan en los Estados Unidos, intención que apunta en la dirección correcta, y ante el posible fin del TLC, el gobierno mexicano debe considerar, ¡por enésima vez!, la conveniencia de realizar, ¡pero esta vez de manera correcta!, una reforma fiscal que, si no llega al Impuesto Único a la Compra de Bienes y Servicios para el Consumo Final, se acerque los más posible, aligerando lo más posible la carga tributaria sobre las empresas. ¿Lo hará? Lo dudo.

* Arturo Damm Arnal es economista por la Universidad Autónoma Metropolitana. Estudió también la Licenciatura y la Maestría en Filosofía en la Universidad. Realizó estudios doctorales en filosofía en la Universidad de Navarra. Es profesor de Teoría Económica y de Análisis Económico y de Historia del Pensamiento Económico en la UP. Forma parte del grupo de expertos de @MexicoComoVamos E-mail: [email protected]

[1] Lo fiscal tiene dos frentes: el de los ingresos, ya sean impuestos, ya sea deuda; el del gasto, ya sea en las tareas propias del gobierno, ya sea económico, ya sea social.

[2] Mientras no se revise con lupa en qué, cuánto y cómo gasta el gobierno, poner un peso más en sus manos es echarle dinero bueno al malo, por lo que la reforma fiscal correcta, antes que tributaria, y preguntarse qué impuestos cobrar, a qué tasas cobrarlos, y a quiénes cobrárselos, debe ser presupuestaria y preguntarse en qué, cuánto y cómo gasta el gobierno, siendo que el gobierno gaste en lo que no debe, razón por la cual gasta de más, y en muchos casos de mala manera.