Publicado en el blog de México, ¿Cómo Vamos? en Animal Político.

La inflación y las tasas de interés

Por: Valeria Moy (@ValeriaMoy)

Atrás quedaron los años en los que se veían inflaciones de dos dígitos. Después de las altísimas inflaciones de la década de los ochenta, se empezaron a hacer esfuerzos sustanciales para disminuirla, por la erosión del poder adquisitivo de la población y por la distorsión en los precios relativos de los bienes y servicios.

En junio de 1993, la inflación fue 9.87 %, la primera en muchos años menor a dos dígitos. Pero ese proceso de desinflación se vio detenido por la crisis de finales de 1994, de tal forma que el primer mes de 1995 regresamos a una inflación superior a 10 %. Empezamos 1995 con una inflación de 10.23 % para terminarlo, en diciembre, en 51.96 %.

1994 fue un año crítico para el país. Fue un año de avances y de retrocesos. Nos acordamos más, con razón, de la debacle económica de fines de ese año y las nefastas consecuencias en el ingreso de las familias, en las oportunidades laborales, en la inversión y sin duda, en la distribución del ingreso. También vivimos un retroceso importante en los esfuerzos que se habían hecho para controlar la inflación. Regresamos a los dos dígitos para mantenernos ahí durante 64 meses más a partir de enero de 95. Un gran ejemplo de lo tardado que es construir y lo rápido que se destruye.

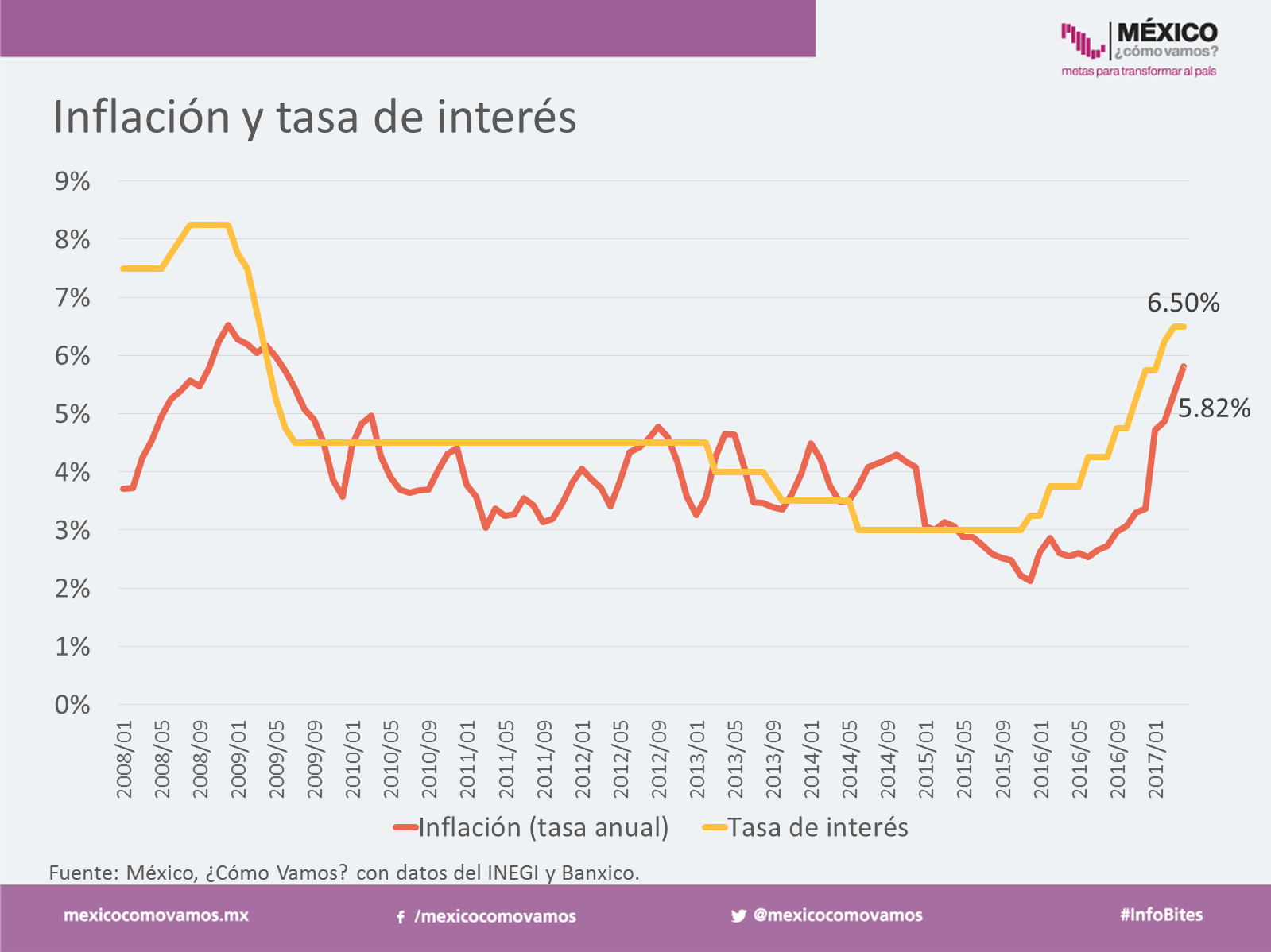

Regresamos a tasas de un dígito en abril de 2000 y con algunos vaivenes afortunadamente seguimos en ellas. Nos logramos ubicar en el rango objetivo de Banco de México, de 3 % +/- 1 % en 2005, y estuvimos en él durante algunos años –con pocos meses rebasando ligeramente el 4 %– hasta que llegó 2008 y la crisis que lo caracterizó, pero el impacto inflacionario no fue tan marcado, se alcanzó 6.53 % en diciembre de 2008. Todo 2015 y 2016 la inflación se mantuvo dentro de rango.

A partir de enero de este año la inflación se ubicó fuera del objetivo de Banco de México. Se juntaron dos elementos principalmente. La depreciación que el peso mexicano había vivido durante más de un año finalmente pasó a los precios de los bienes importados que los mexicanos consumimos. Pero esto coincidió con el aumento en el precio de la gasolina, combustible todavía fundamental para la producción en México y por supuesto, altamente ponderado en el INPC por cuestiones de transporte. Los efectos de ese brinco en enero no se han detenido y en abril la inflación alcanzó 5.82 %. Al partir la inflación en dos conjuntos, la subyacente (básicamente mercancías y servicios) y la no-subyacente (bienes agropecuarios, energéticos y tarifas autorizadas por el gobierno), vemos que la primera se ubicó en 4.72 % y la segunda en 9.25 %.

El mandato fundamental de Banco de México es, de acuerdo a la propia ley del banco, procurar la estabilidad del poder adquisitivo de la moneda, es decir, la inflación. Si bien la inflación es un fenómeno monetario, el banco central no puede controlarla en su totalidad pues ésta responde a otros factores inherentes a la oferta y a la demanda. La principal herramienta de política monetaria con la que cuenta el Banco de México para la consecución de este objetivo es la tasa de interés. El mecanismo de transmisión es el ahorro de las familias. Un incremento en la tasa de interés incentiva el ahorro por los mejores rendimientos y desincentiva el consumo.

Después de estar en niveles de 3 % durante 18 meses, Banco de México decidió dar el primer salto en este ciclo de tasas en diciembre de 2015. En esos momentos todavía no empezaba el repunte en la inflación, pero la política monetaria de la Reserva Federal de Estados Unidos hizo necesario el ajuste dada la movilidad de capitales entre economías. Van 8 alzas en tasas desde esa fecha. Hoy la tasa de fondeo es 6.50 %, 350 puntos base de incremento desde el inicio del ciclo alcista.

Banco de México anunciará su decisión de política monetaria este jueves. La inflación se sitúa en 5.82 %. Agustín Carstens, actual gobernador del banco central, quien deja su cargo a finales de este año, expresó el jueves que se irá tranquilo dejando la inflación encaminada hacia el objetivo del banco. Es importante que las expectativas de inflación de largo plazo estén ancladas para poder mantener estabilidad macroeconómica por lo menos en este indicador.

Banco de México tiene básicamente una herramienta y es la tasa de interés. Si el compromiso de Carstens es, y no dudo que lo sea, regresar la inflación a su rango objetivo, vendrán más incrementos en tasas. Y entonces, lo que habrá que vigilar será la inversión.

* Valeria Moy es directora de @MexicoComoVamos. Profesora de Economía en el ITAM.